高考结束后十大正规配资平台,一条网红育儿方式在各大社交平台刷屏:

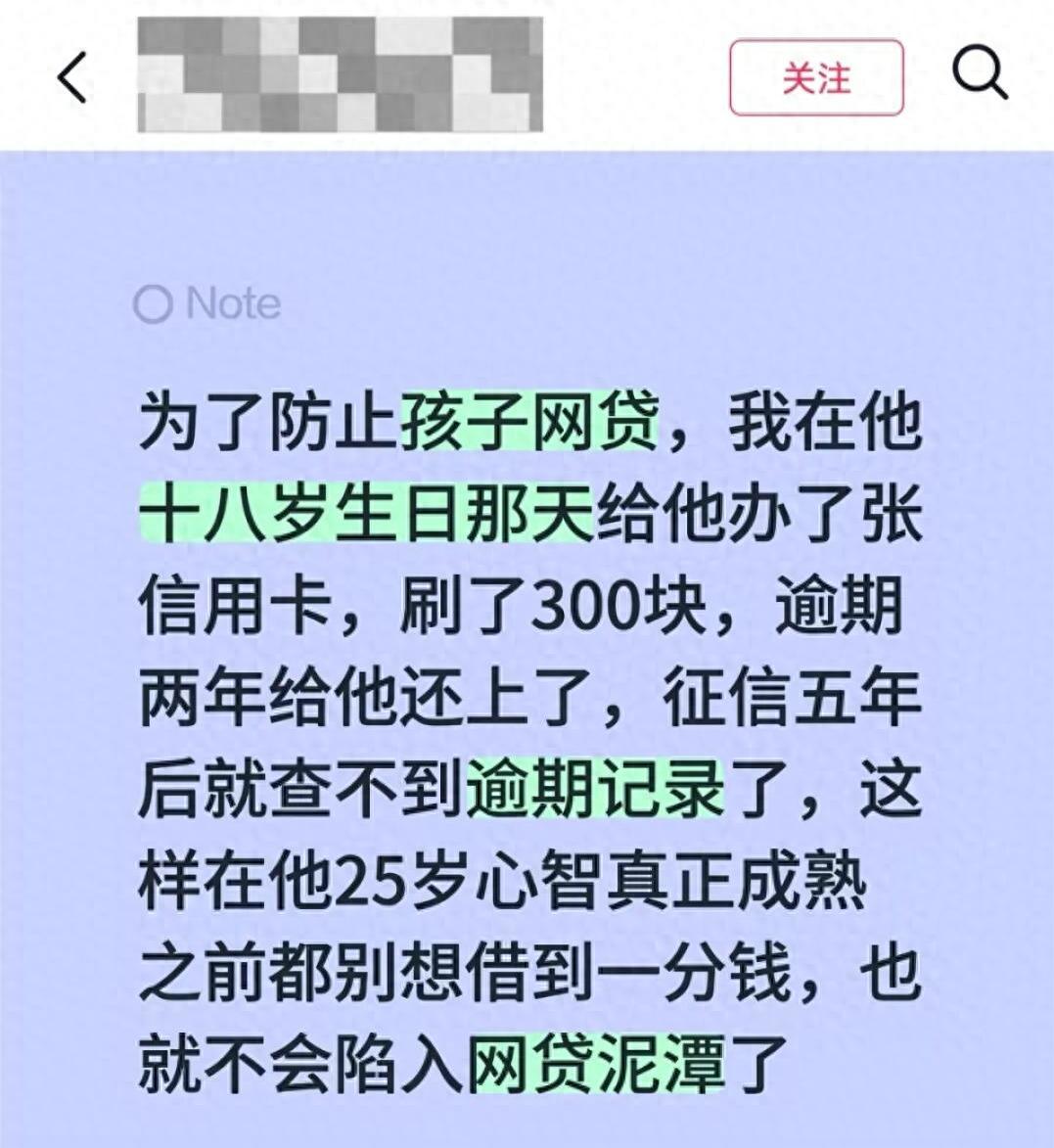

不少家长趁着孩子年满 18 周岁,悄悄用孩子身份办理信用卡,刻意透支后拖延还款,制造征信逾期记录。

家长本想靠 “拉黑征信” 的方式,让孩子五年内无法办理贷款,彻底远离网贷陷阱。

然而这套看似高明的 “自保手段”,被法律、金融、教育界人士集体叫停,不仅涉嫌违法,还会给年轻人的人生埋下多重隐患。

这条走红短视频播放量超 120 万、点赞 4.5 万,视频博主详细讲解了所谓 “防网贷妙招”:

在孩子 18 岁成年当天为其办理信用卡,小额透支几百元后故意逾期,时隔半年甚至一两年再结清欠款。按照征信规则,不良逾期记录会保留五年,这就意味着孩子在 23 岁前,基本无法从网贷平台、银行办理任何贷款,以此隔绝网贷风险。

短视频发布后,不少家长纷纷表示认同。评论区内有人留言 “真是好主意”“以后我也打算这么做”,还有家长坦言,身边不少年轻人深陷网贷、套路贷,被高额利息和暴力催收困扰,整个家庭都被拖垮,自己十分焦虑,认为牺牲几年信贷权益,能换孩子平安很值得。当然也有网友提出反对,认为征信受损会影响出行、求职,防范网贷不能用这种极端方式。

近年来,非法网贷、变种套路贷频频盯上涉世未深的青少年。部分年轻人受攀比、超前消费风气影响,盲目借贷;也有人因临时资金缺口,被网贷平台 “低息、秒放款” 的宣传误导。传统校园贷被整治后,培训贷、美容贷、求职贷等新型套路贷层出不穷,平台暗藏砍头息、隐形收费,实际利率远超合规范围,一旦陷入便极易形成 “以贷养贷” 的恶性循环。正是出于对孩子的担忧,不少家长才想出了人为制造征信污点的极端办法。

但在专业人士看来,这种 “护娃方式” 完全不可取,首先就触碰了法律红线。北京观韬(郑州)律师事务所刘果律师明确表示,该行为涉嫌多项违法违规。“18 周岁公民属于完全民事行为能力人,信用卡必须由本人自愿申办、现场核验身份。家长在子女不知情的情况下,冒用身份办理信用卡,已经违反《居民身份证法》《银行卡业务管理办法》。”

不仅如此,刻意透支信用卡、长期拒不还款,还会衍生出更多法律风险。同时,不良征信带来的负面影响,远比家长想象的更严重。不良记录会自欠款结清之日起保留五年,这五年里,当事人不仅办不了网贷,房贷、车贷、创业贷等正规刚需贷款也会全部被拒。

除此之外,如今国企、事业单位、公务员以及多家大型企业招聘时,都会将个人征信报告纳入考察范围。一条无故产生的逾期记录,很可能让年轻人错失心仪的工作机会。若银行通过司法途径追讨欠款,当事人还有可能被列入失信名单,进一步被限制高消费、出行等权益。刘果补充道:“即便后期通过诉讼清除不良征信,子女起诉父母维权,也会陷入难以化解的伦理矛盾。”

多家银行信用卡中心工作人员也证实,正规银行办理信用卡,严格执行本人到场、身份核验、亲笔签字的流程,亲属代办、瞒着当事人办卡,本身就不符合金融业务规范。刻意制造逾期期间,还会不断产生利息和违约金,造成额外经济损失。更重要的是,这种做法不分对错,直接切断了所有正规金融渠道,属于典型的 “一刀切”,并非合理的风险规避方式。

从家庭教育角度来说,这更是一种本末倒置的做法。国家二级心理咨询师王海勇谈及此事时表示:“家长的焦虑可以理解,但这种防护手段是逃避教育责任的偷懒行为,弊远大于利。”

18 岁正是青少年建立金钱观、契约精神和风险意识的关键时期。家长用强行 “封禁征信” 的方式隔绝网贷,看似挡住了外部风险,却剥夺了孩子学习辨别风险、理性消费的成长机会。五年后不良记录消除,孩子依旧缺乏金融防范意识,遇到诱惑依然容易犯错。同时,私自处置子女个人身份、征信信息,也极易激化亲子矛盾,引发孩子的逆反心理。

针对青少年易被网贷诱惑的现状,业内人士给出了更科学的解决思路。想要守护孩子远离网贷陷阱,不能靠 “伤害式防护”,而要多方协同、正向引导。学校要常态化开展金融知识、反诈安全教育,讲解网贷、套路贷的真实危害;监管部门持续加大打击力度,肃清非法网贷乱象。

而作为家长,更要放下焦虑,主动和孩子沟通交流十大正规配资平台,从小培养理性消费观念,普及法律与金融常识,教会孩子辨别各类借贷陷阱。与其人为破坏征信筑起一道 “围墙”,不如帮孩子练就抵御诱惑的 “内功”,这才是守护年轻人健康成长的根本办法。

广瑞网提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯